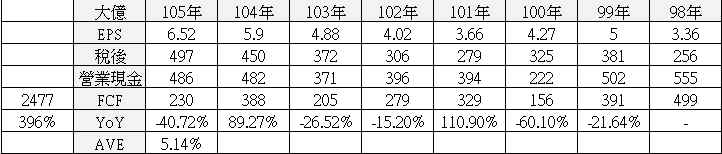

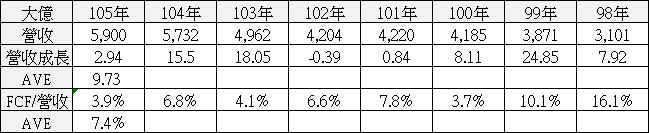

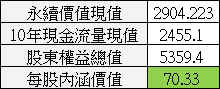

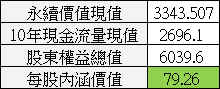

【價值估算】大億(1521) 自由現金流量折現內涵價值估算與 PEG 合理股價估算

作者:

陳雄 時間:

2017-10-10 23:14:36

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}