快過年了!名諭爸這篇教學文就送給大家囉!

作者:名諭爸 時間:2020-01-13 11:54:47

2020/01/13(一)名諭爸投資行為交易研究社體驗文

快過年了!這篇文就送給大家囉!

您應該如何選股?ANS:面面俱到最好!

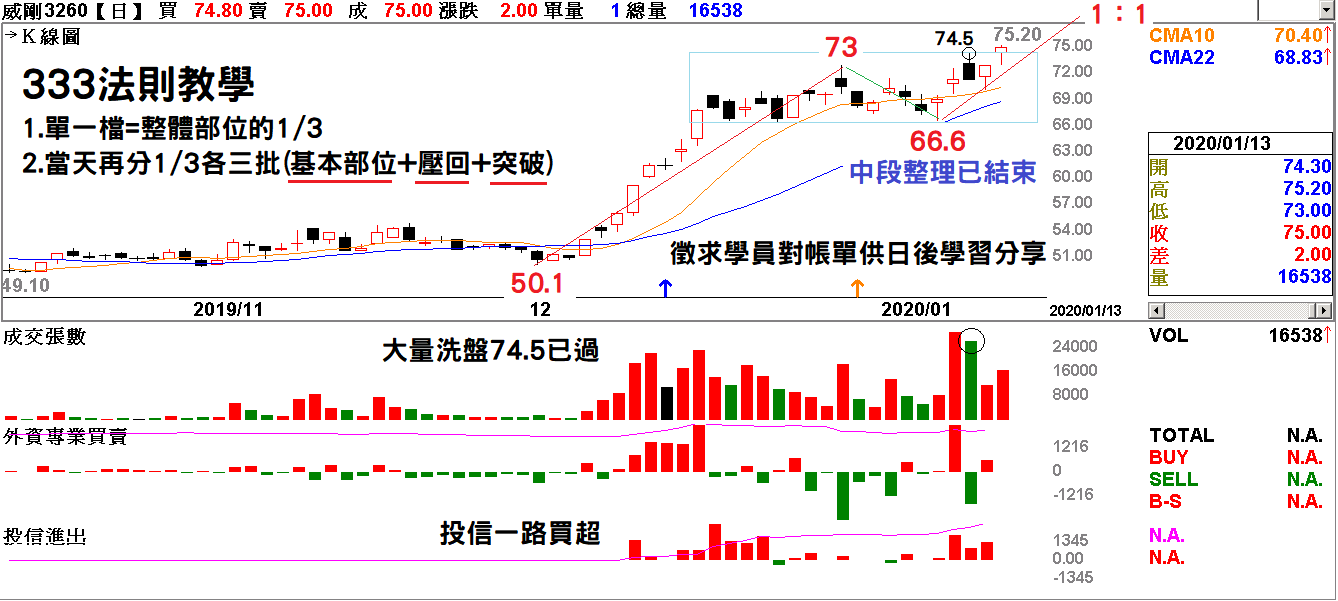

以3260威剛為例:

一、基本面:

*Q3EPS=1.94元/1-3QEPS=3.19元

*Q4營收季增+9.36%=對比Q3換算約2.12元

*19’EPS估5.31元=這不是重點,股價看的是未來

*未來式換算20’EPS有8~8.5元實力

*目前股價約75上下,P/E不到10

二、籌碼面:

*上週千張大股東增加3人(持股25.92%=週增+0.8%)

*上週400張以上大股東增加6人(持股35.29%=週增+1.48%)

*上週投信買超+4296張/(12/10~01/10)持股從0到共買超+15882張

三、新聞面:

1月南韓三星跳電、鎧俠火警意外事件影響,帶動DRAM(動態隨機存取記憶)、NAND Flash(儲存型快閃記憶體=今年樂觀市況提早發酵

近期重點NEWS:

(1)

威剛董事長陳立白:上游供應商去年資本支出相對保守,今年NAND Flash市況持續樂觀,現貨價及合約價隨著市場需求明顯提升,價格穩健向上的格局將更加確定。隨著5G、AI、車用、物聯網等新需求興起,2020年下半年起,記憶體新增供應不足、產能排擠效益將更為明顯,產業景氣伺機向上多頭走勢已大致底定。

(2)

記憶體現貨價格止跌回升,記憶體模組大廠威剛(3260)去年12月營收24.81億元,年增19.03%,創去年單月營收次高;累計去年第4季營收71.1億元,季增9.51%;威剛表示,在上游庫存壓力減弱、市場需求提前布局下,今年第1季NAND Flash價格穩健向上態勢不變,DRAM價格也可望止跌回穩,同時看好記憶體產業景氣將自今年開始正式進入上升波段。

受惠NAND Flash價漲量增,威剛12月NAND Flash相關產品都維持出貨高檔,固態硬碟(SSD)產品營收8.54億元,年增逾1倍,為2019年單月產品營收次高, SSD占整體營收比重持續逾3成以上。

累計威剛去年第4季DRAM產品營收比重為37.08%;非DRAM產品營收比重62.92%;去年全年營收255.82億元,DRAM產品比重44.23%,非DRAM產品比重55.77%。

威剛持續看好全球電競市場成長潛力,旗下電競品牌XPG將在今年美國消費性電子展(CES)中攜手英特爾,推出品牌首款電競筆電、無藍光電競顯示器及迷你電競系統。威剛強調,XPG繼高效能記憶體模組、SSD及改裝配件周邊後,這次攜手英特爾推出完整系列系統新品,致力成為業界最全面性的電競品牌,不僅可滿足電競玩家全方位需求,也將持續藉由電競高毛利率產品線提升公司營運表現。

展望今年,在全球記憶體新增產能有限,且各項應用設備包括大型資料中心擴建、5G應用記憶體高承載陸續上路都將推升龐大需求湧現,威剛看好記憶體產業景氣將自今年開始正式進入上升波段。

四、產品報價:

*1月前兩週NAND報價 32Gb+3.5%/64Gb+4.91%/128Gb+2.55%

*1月前兩週SSD威剛ADATA+3.1%

根據 TrendForce 記憶體儲存研究 (DRAMeXchange) 最新調查顯示,由於 Client SSD 合約價自高點連跌 7 季之後,其與傳統硬碟的成本差距已經不遠,使得自 2019 年第 2 季起刺激筆記型電腦搭載 SSD 的比重及容量顯著上升。另外,2019 年 6 月中旬後,鎧俠/威騰位在日本三重縣四日市的廠區發生跳電問題,導致市場供給量下降,因此帶動 eMMC/UFS、SSD 成交價格在 2019 年第 3 季中止跌。至於,Wafer 市場則更是迅速反彈,2019 年第 3 季上漲近 20%,eMMC/UFS 及 SSD 合約價也在 2019 年第 4 季翻漲。

報告指出,從客戶端需求來看,儘管 2019 年第 4 季合約價上漲,導致 Client SSD 位元需求趨緩。只是,資料中心客戶積極準備 2020 年新開案需求,拉貨動能優於預期,使得 2019 年第 4 季的 Enterprise SSD 已浮現供不應求的情形,也預期 2020 年第 1 季合約價將有所支撐。而除了資料中心客戶積極備貨帶動需求之外,行動裝置端也因準備蘋果 2020 年上半年的新機上市,備貨需求從 2019 年第 4 季起湧現。總體而言,2020 年第 1 季 NAND Flash 將呈現淡季不淡。

再從供給面來觀察,由於供應商自 2019 年第 2 季起已處於損益兩平點,或甚而呈現虧損,不得不調降 2020 年的資本支出,產能擴張與 3D 層數提升的時程都較以往保守。總和各廠規劃,2020 年的位元產出成長僅略高於 30%,是歷年來規劃目標的低點。再加上 2019 年的供給位元已因跳電事件而下調,連續兩年的產出成長都不到 35% 的水準,這也是首次出現的景象,也使得 2020 年全年供需更顯緊張。

另外,在合約價走勢方面,報告指出,基於淡季需求表現不淡、供給成長保守,以及供應商庫存已下降的情況下,各類產品合約價在 2020 年第 1 季均可望持續上漲。按產品類別來看,Client 及 Enterprise SSD 的供需缺口較 eMMC/UFS 顯著,將使 SSD 產品漲價幅度高於嵌入式產品。展望 2020 年第 2 季,受惠於下半年的智慧型手機以及遊戲主機等新產品的生產備貨,以及準備進入傳統旺季,預期漲價態勢得已延續。

最後,在通路市場的 Wafer 合約價上,由於毛利較低,供應商在主要產品需求熱絡的情況下,規劃在 2020 年第 1 季減少對 Wafer 市場的出貨比重,以優先滿足接踵而來的 SSD 需求。在供應商庫存水位健康的狀況之下,預期模組廠議價空間有限,2019 年 12 月底時價格已上漲逾 10%,預期 2020 年第 1 季漲幅可望延續超過 10% 水準。

五、檢視歷史年EPS與股價關係:

13’EPS 9.02元=PH 93.5元=P/E10.36

17’EPS 8.59元=PH 93.8元=P/E10.91

20’EPS估8~8.5元,若乘以P/E10.36~10.91,您覺得股價應該會有多少?

六、技術面:

{kind=link}

{kind=link}