1091116美夢冠軍-股市

1091116美夢冠軍-股市美夢說~~

川普法律戰連敗 應材台積電ADR大漲 標普創歷史新高....

週五 (13 日) 思科、迪士尼等企業財報告捷,美股揮別昨日跌勢後反彈,美債殖利率曲線陡峭,經濟敏感型能源工業股領漲,小型股回暖,應材、台積電 ADR 大漲,四大指數同步收紅逾 1%,標普創下歷史新高。

美股四大指數表現如下:四大指數同步收紅逾 1%,標普創下歷史新高...

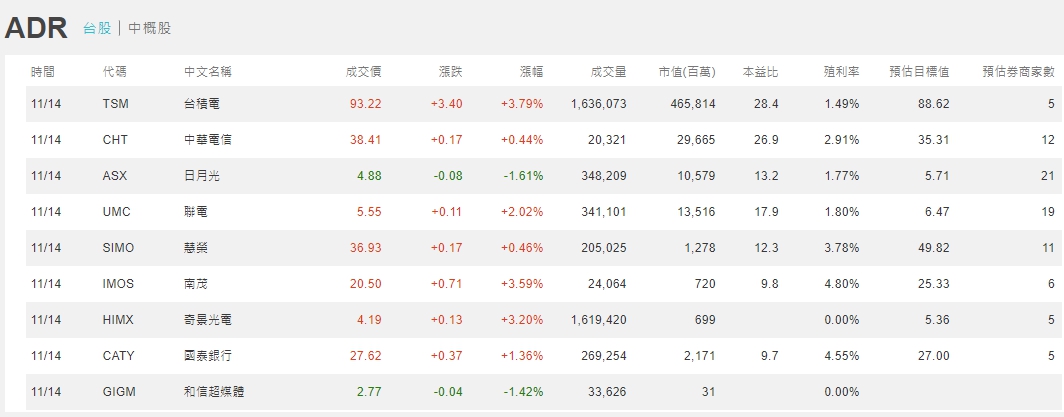

台股ADR表現:台股 ADR 以台積電領漲。台積電 ADR(TSM-US) 上漲 3.79%;日月光 ADR (ASX-US) 下跌 1.61%;聯電 ADR (UMC-US) 上漲 2.02%;中華電信 ADR (CHT-US) 上漲 0.44%。

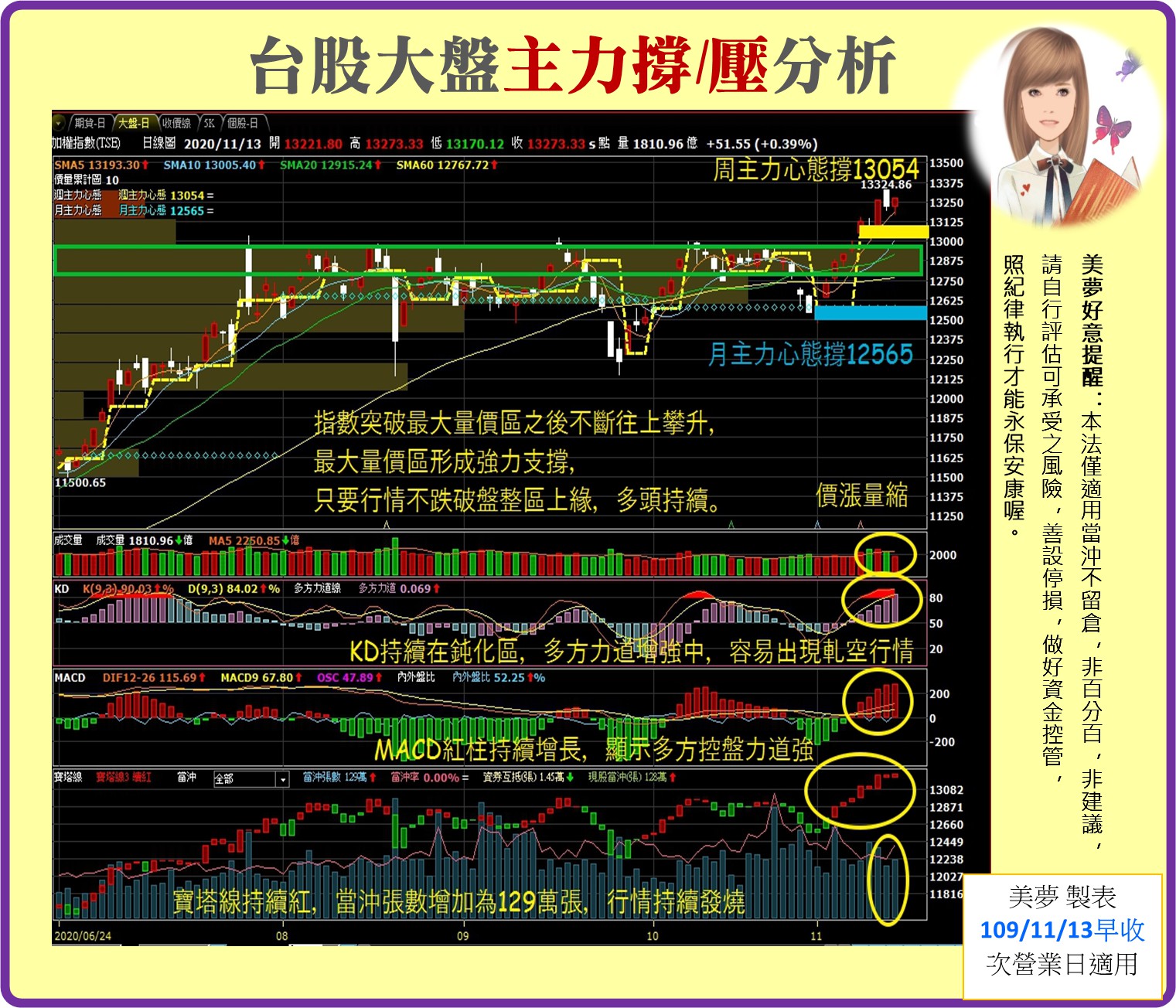

周五台股盤勢表現: 大選不確定性解除 指數一舉攻佔13000點關卡

台股在蘋概、傳產、金融等權值股連袂大漲下,終場收在歷史新高 13262.19 點,上漲 180.47 點或 1.38%,不過今日高價股遭到資金調節,收盤成交量 2391 億元。

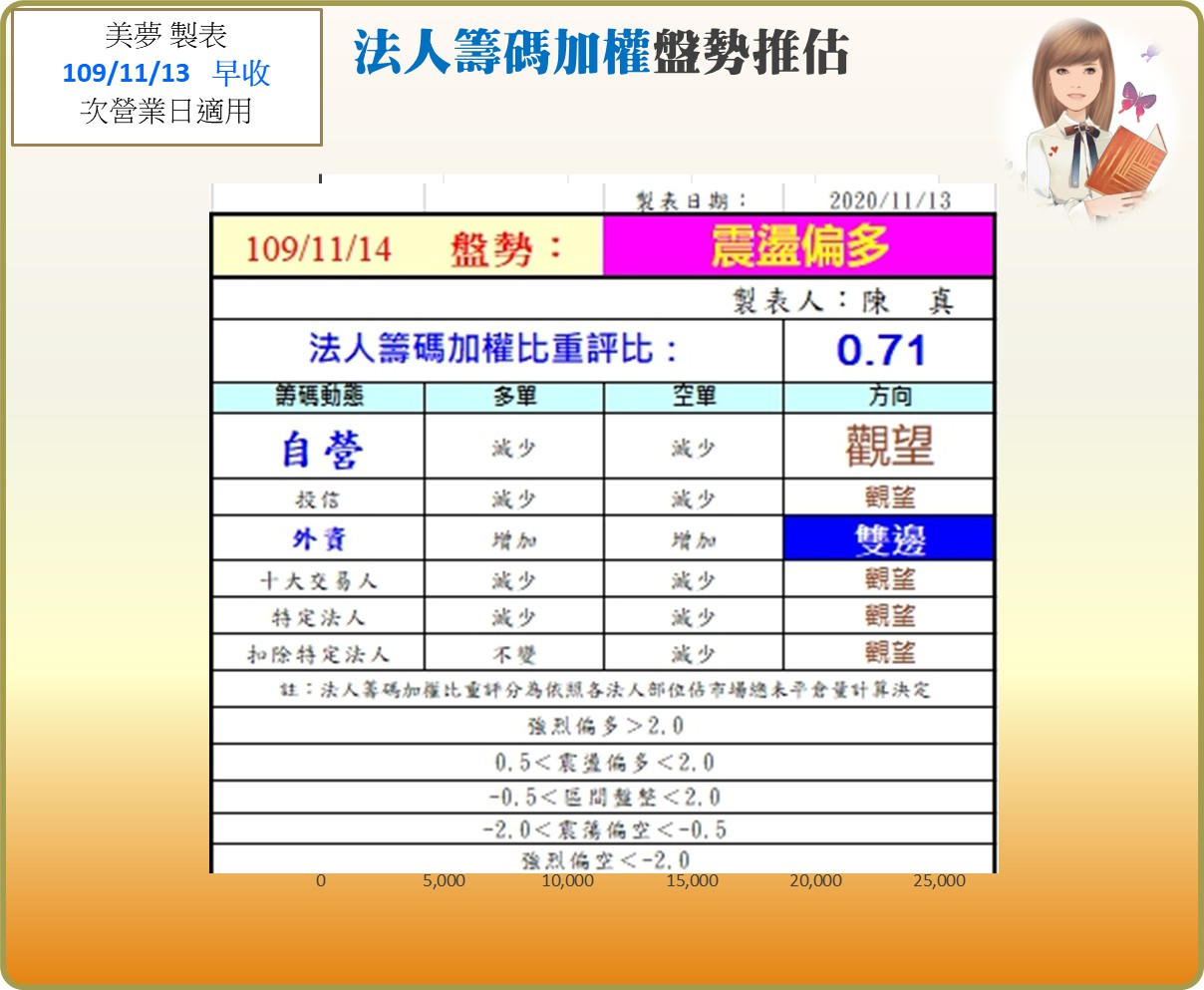

一. 從法人籌碼佈局來看~~1. 外資續買超台股現貨52.14億元,三大法人買超台股42.85億元,2. 外資轉減碼台 指期多單2,273口,留倉淨多單35,230口,態度轉為中性;3. 自營商選擇權轉為雙賣留倉,日內賣出買 權6,949口,買回賣權7,199口,態度亦轉保守;4. 選擇權OI方面,11月合約買權最大OI續處13500點, 賣權最大OI上移到13000點5. OTC櫃買指數開平震盪,終場收在 166.67 點,漲幅 0.46%,持續在 5 日線與月線間震盪。

整體來說,選擇權籌碼呈中性,法人偏多,台股有可能短線高檔震盪。

二. 從技術分析來看~~1. 台股週五開平之後,先跌後漲,收帶下影線的紅K。2. 上週一帶量突破12900高檔壓力區之後,連連創新高。3. 周五成交量萎縮到5日均量之下,顯示來到高檔出籠的賣壓還是不容小覷的。4. VIX恐慌指數下降到20以下,顯示在國際股市沒有大幅回檔的狀況下,台股短線沒行情,容易高檔震盪。5. 日KD持續在高檔鈍化區,容易出現軋空行情。6. MACD紅柱持續增長,顯示多方控盤力道持續贓強中。7. 散戶多單持續減少,顯示散戶縮手,反而有利於多頭上攻。整體來說,只要量能不失控,技術線型尚未轉弱,台股仍為多頭格局。

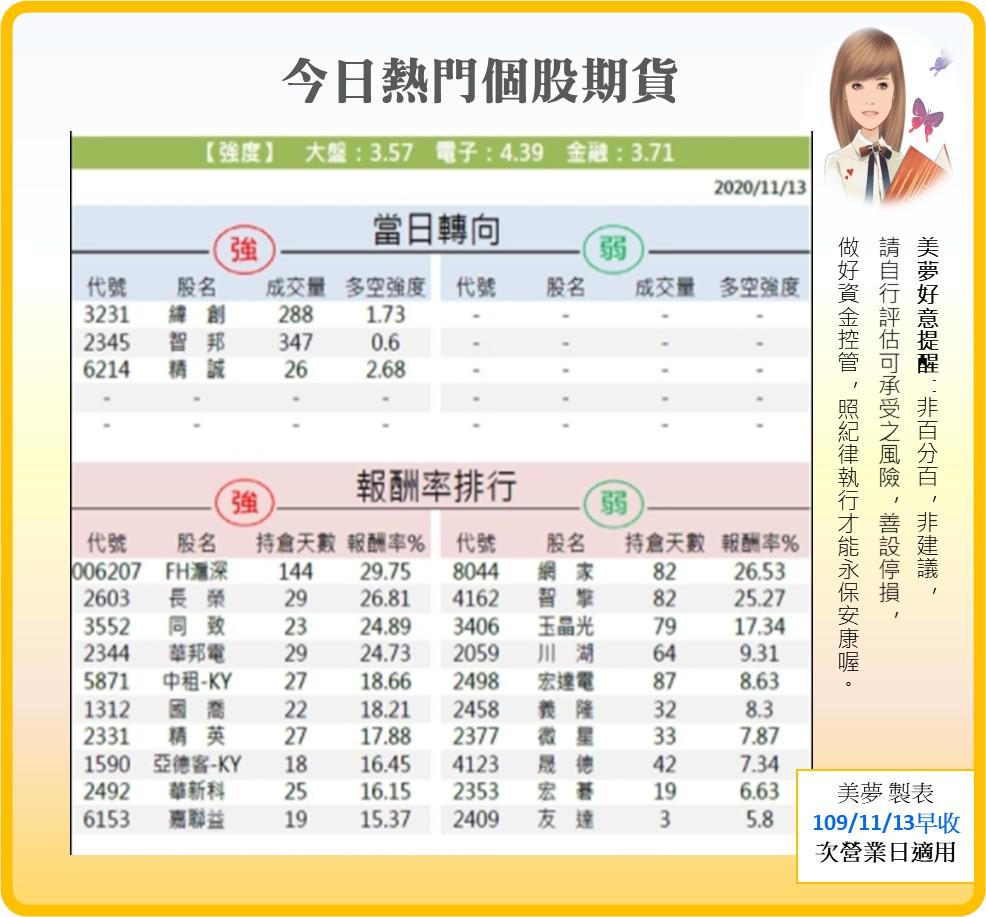

個股期貨:

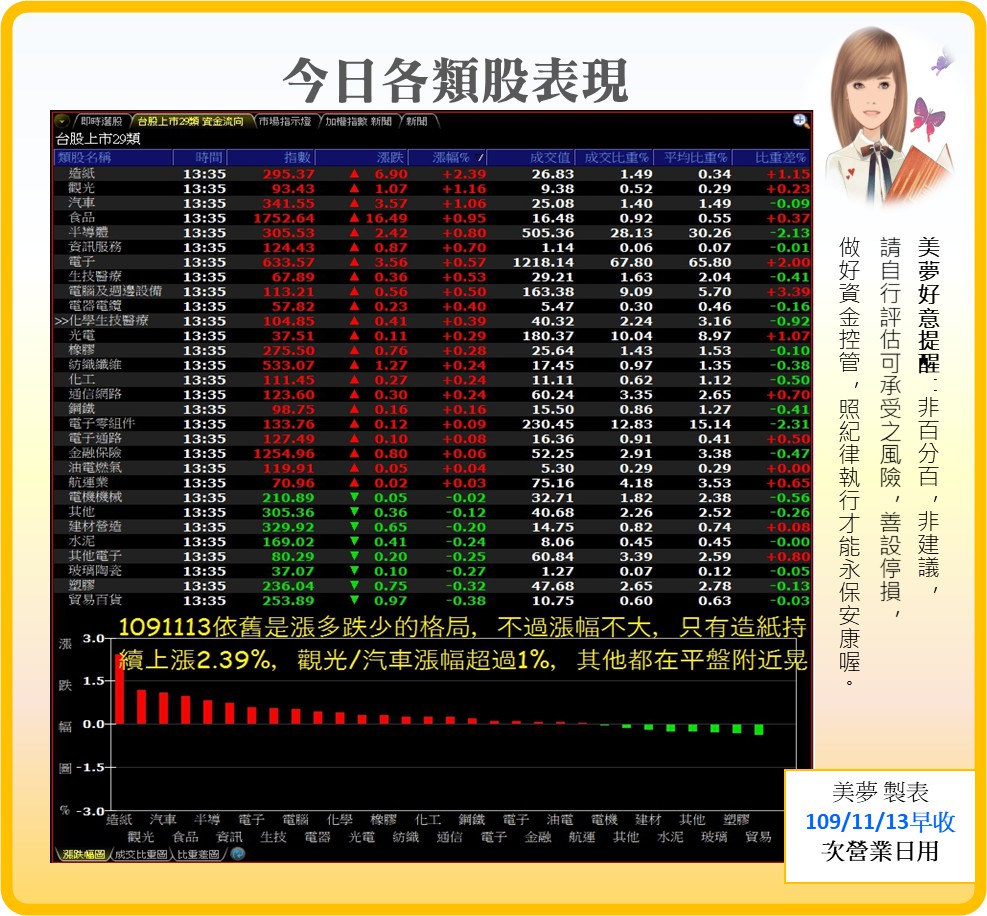

類股表現:

週五強勢股: 本周類股輪動快速,再度由電子轉戰傳產,...

1. 權值股~ A. 聯電由黑翻紅,漲 0.6%,收 31.3 元,和碩、智邦、緯創等電子股也維持上漲走勢; B. 台達電、日月光投控、中租 - KY 等,均震盪走跌; C. 面板雙虎今日表現不同調,友達下跌逾 1%、群創則以平盤作收。 D. 台積電午盤過後在買盤帶動下,由黑翻紅,激勵大盤指數由黑翻紅, E. 大立光同樣由黑翻紅,漲幅接近 1%,僅鴻海則在平盤下徘徊,聯發科也由黑翻紅, F. 近日受惠油價上漲的台塑四寶,今則遇壓尾盤跌幅收斂,收在平盤價位。2. 蘋概股~ A. 股王大立光盤中獲買盤進駐,股價強勢翻紅,終場漲近 1%,收在 3360 元; B. 台積電早盤在平盤附近震盪,終場漲 0.8%,收在 462 元; C. 鴻海昨日法說會釋出第三季財報「三率三升」,但累計前三季稅後純益續創同期新低, 每股盈餘 4.03 元,今日股價下跌 0.6%。

3. IC 設計股~ A. 股后矽力 - KY 股價回神,強勢翻紅並漲逾 3%,帶動整體 IC 設計族群走勢, B. 創意一度逼近漲停價,瑞昱、聯詠、敦泰、松翰、創惟等漲勢也相當強勁, C. 指標股聯發科今日早盤偏弱,尾盤獲資金挹注拉高作收。4. 貨櫃航運股~ 長榮第 3 季賺贏過去 3 年,帶動股價走揚,漲逾 3%,重返 20 元關卡之上,陽明同步漲逾 1%。5. 造紙類股~ 由永豐餘領軍,一度觸及漲停價,寶隆也一度漲逾 4%,也帶動造紙類股1903士紙、1904正隆、 1905華紙早盤股價全面走揚。6. 二線塑化股~ 2330台積電確定赴美設廠的計畫不會因美國總統換人就有所改變,相關設備廠也因此雨露均霑, 6667信宏科、6532瑞耘股價一早就攻上漲停。7. PCB股~ 陸系券商發表6153嘉聯益最新報告,指數公司受惠重回蘋果全產品線軟板 供應鏈, 推升股價量出走高。8. 餐飲股~ 受惠10月連假,餐飲股營收表現佳,2727王品、2723美食-KY尾盤收漲超 過4%。9. 汽車、自行車股~ 近期市場預期全球車市有望落底,周五整車2204中華、2206三陽 車、2207和泰車轉強; 9921巨大、9914美利達粗見止跌。

法人期貨籌碼預估週一盤勢: 要注意配合全球股市夜盤表現做整體評估依照期貨法人籌碼推估:震盪偏多

週一觀盤重點:雞蛋不要放在同一個籃子裡,要分散風險...

1. 選股佈局上,採分散佈局,不宜過度集中在科技股。

2. 後續量能要維持價漲量增趨勢為宜。3. MACD紅柱如能持續增長,多方控盤力道就能持續維持多頭格局。4. KD目前持續處在鈍化區,容易出現軋空行情(不一定要有量),注 一旦KD跌破鈍化區, 就要小心行情反轉~~5. 電子族群大盤成交比重續低於 7 成,僅占約 67.7%,這樣的比重是不足以推升指數的, 容易落入高檔震盪。6. 近期疫情延燒,全球再度有封城疑慮,加上美國對中國企業再度發起禁令, 不利台股向上攻高,短線可能類股輪動落入高檔震盪,不過中長期的多頭氣勢仍強。

7. MSCI調整,台股連7降,注意資金淨流出,包括:合一、中天、國光生、高端疫苗、 岱宇、大學光;MSCI每年2月、5月、8月、11月公布季度/半年度調整, 本次公布結果預計11/30生效。8. 短線可布局有新品發表的蘋果供應鏈(5G與高速傳輸)、二線塑化, 與具有雙11與聖誕節相關受惠股。

個股觀察:

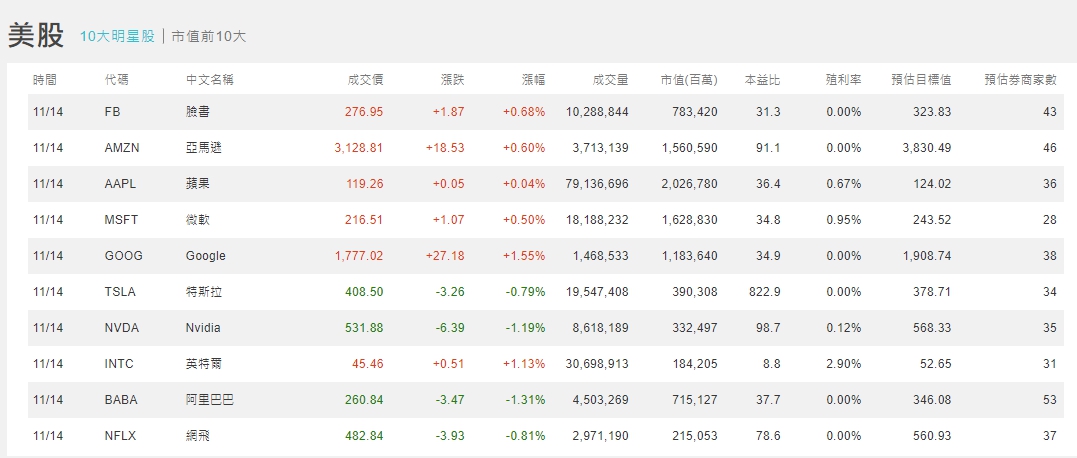

美股:要注意:1. 新冠肺炎疫苗何時問世;2. 歐盟與美關稅大戰開打影響...科技五大天王多收高。蘋果 (AAPL-US) 下跌 0.042%;臉書 (FB-US) 上漲 0.68%;Alphabet (GOOGL-US) 上漲 1.69%;亞馬遜 (AMZN-US) 上漲 0.60%;微軟 (MSFT-US) 上漲 0.50%。

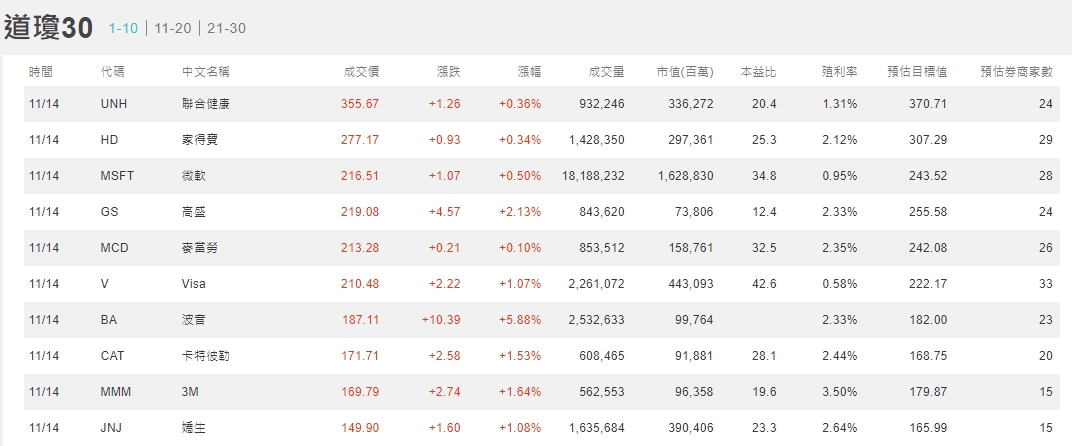

道瓊 30 檔成分股以英特爾領跌。英特爾 (INTC-US) 下跌 3.02%;波音 (BA-US) 下跌 2.98%;IBM (IBM-US) 下跌 2.30%;陶氏化學 (DOW-US) 下跌 2.24%;麥當勞 (MCD-US) 下跌 2.27%;Visa (V-US) 下跌 1.94%。

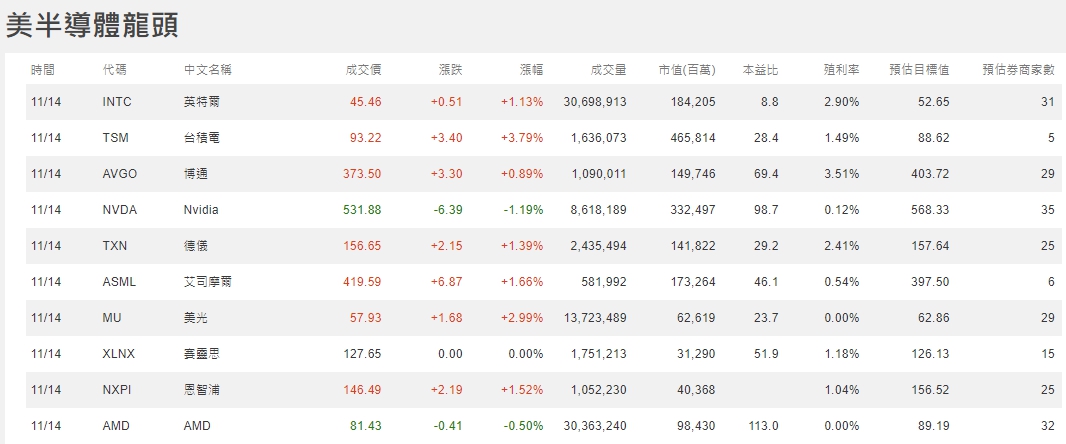

費半成分股以應材領漲。應材 (AMAT-US) 上漲 4.31%;英特爾 (INTC-US) 上漲 1.11%;AMD (AMD-US) 下跌 0.50%;NVIDIA (NVDA-US) 下跌 1.19%;高通 (QCOM-US) 上漲 0.24%;美光 (MU-US) 上漲 2.99%。

ETF:

陸港股:債市現隱憂 金融股拖累上證收黑0.9%...受到美股影響,周五 (13 日)A 股低開震盪走高,滬深兩市跌幅一度逾 1%。中國幾家中小型省營及國營企業出現債務違約,拖累金融類股走勢,近期表現強勢的銀行類股出現大跌,保險股同樣受到拖累。1. 近兩個交易日不斷上漲的白酒類股也遭到獲利了結賣壓,權值類股下滑拖累上證一度失守 3300 點關卡,尾盤時段重新站回 3300 點之上,但收四連陰。成交金額持續低迷,滬深兩市合計成交人民幣 7271 億元,日增 2%。2. 航空、非鐵金屬、化纖、造船等產業漲幅較大,白酒、保險、銀行、食品飲料、水泥建材等跌幅較重。3. 上證綜指下跌 0.86%,收 3310.1 點 深證成指下跌 0.27%,收 13754.55 點, 創業板指小漲 0.23%,收 2706.81 點。

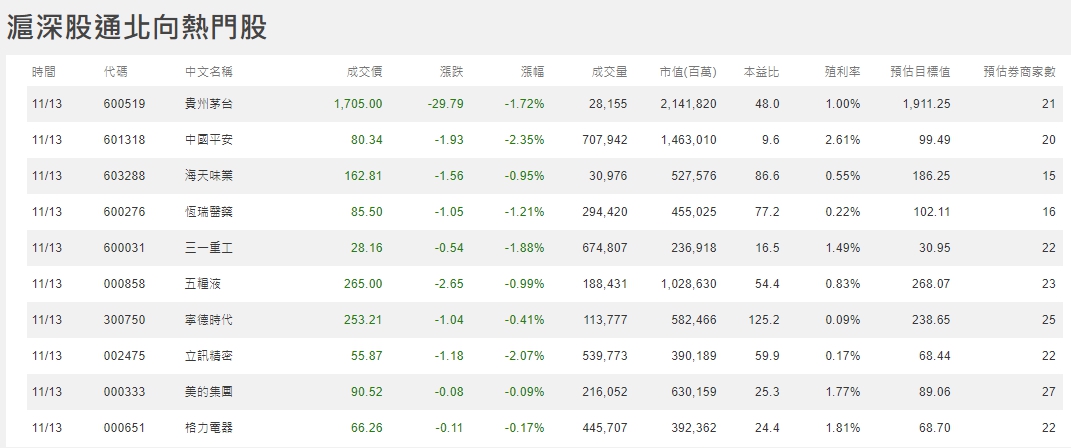

北向資金進出方面,周五北向資金買超人民幣 92.14 億元,其中滬股通買超人民幣 73.75 億元,深股通買超人民幣 18.38 億元。本周北上資金賣超人民幣 92 億元。

紫光集團、中國省營機構永城煤電紛紛傳出債務違約,媒體點名後續還將有不少國營企業可能爆發違約問題,利空消息拖累銀行類股下挫,光大銀行、平安銀行、興業銀行、招商銀行均跌逾 2%。上證要突破盤整區間需要強有力的政策或利多,同時龍頭產業需持續性的上漲,光靠類股輪動的動力是不足的。

MSCI調整:台股權重遭連7降 估資金淨流出223億元

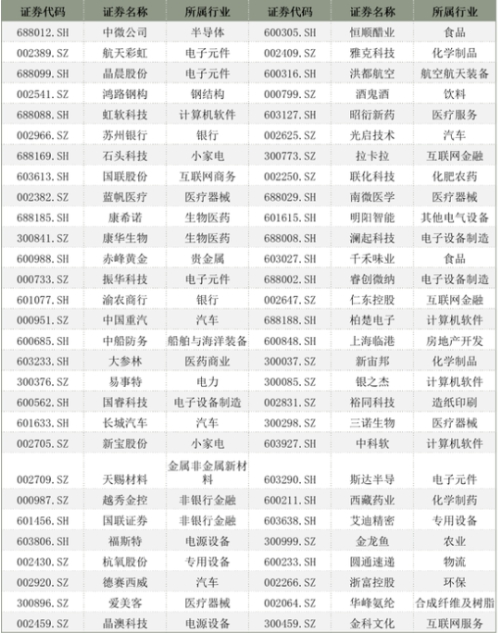

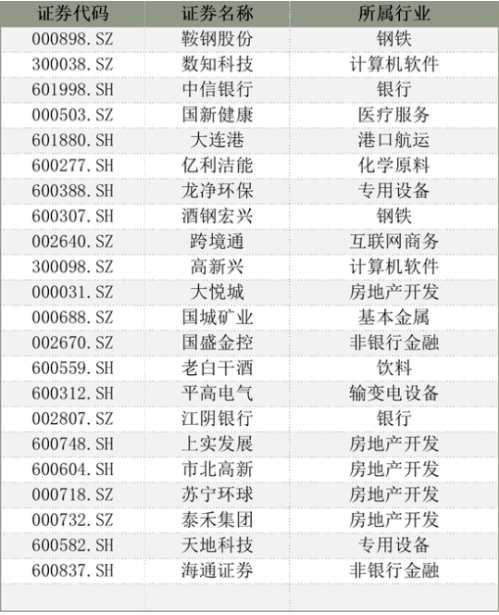

MSCI 11/11同步調降台股三大權重,其中,全球新興市場指數連 7 降,金管會表示,估計將使資金淨流出約新台幣 223 億元,占外資持有市值僅約 0.12%,實際影響不大。金管會證期局表示,此次新興市場指數權重遭降的原因有二,第一是印度市場淨增加成分股 10 檔,第二是新興市場新增科威特市場,排擠效應下,致影響臺灣、中國及韓國市場權重均微幅下降。以追蹤 MSCI 指數的被動型新興市場基金規模估算,估計將使資金淨流出約新臺幣 223 億元,占外資持有市值僅約 0.12%。MSCI中國A股在岸指數增加成份股58隻全部個股名單:

MSCI中國A股在岸指數增加成份股58隻全部個股名單:

聲明:此分享訊息僅供參考,非為任何形式之勸誘、建議及推薦,風險自負,如因相關內容招致損益,蓋與此分享及作者無關。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}