[美股] 每度過一天就離死亡更近一步

各位 TV 的朋友安安,上週五 Jackson Hole 聯準會主席 Powell 的演講明示市場一直以來的猜測:聯準會的貨幣政策即將轉為寬鬆。並且會議上幾乎是明示著 9 月即將啟動預防性降息,儘管發言並不對降息速度做出承諾,只說明降息的速度取決於接下來的數據。聽起來真棒,聯準會降息不就是給股市一個大利多嗎。但換個角度想,為什麼聯準會這個時候要選擇降息?—— 通膨與就業的翹翹板明明美國七用份 CPI YoY 2.92%、PCE YoY 2.50%,離 2% 的目標還有一步之遙(雖然觀察年初至今的通膨數據,這一步顯然不比阿姆斯壯當年踩踏月球的那一步還要小多少),聯準會對抗通膨的決心是軟化了⋯⋯還是軟化了?事實上,上周公布的 7 月會議紀要顯示,官員們不僅下修今年下半年經濟預測,同時亦擔憂勞動市場降溫。—— 逐月攀升的失業率,趨勢下滑的非農就業人數勞動市場在近兩季快速的達到供需平衡,甚至隱隱有反轉之勢,筆者認為這才是聯準會在通膨達到目前前稍微有些急著要降息的真正原因。雖然說,讓價格下降最快速的做法,就是打壞供需平衡(抽掉需求)。但聯準會存在的目的就是達到充份就業與物價穩定,如果僅僅是為了讓通膨回到目標而放任勞動市場惡化,那聯準會明顯是拿石頭砸自己的腳了。—— 服務業仍然強勁、消費者不斷買買買,美國經濟還是好棒棒?目前美國零售銷售數據仍然亮眼,服務業 PMI 數據也保持擴張,新訂單與商業活動再度回到 50 榮枯線以上,説明經濟活動仍然穩健。不過,在這些「穩健」的經濟活動底下,隱藏著一些令人憂心的未爆彈。fred.stlouisfed.org/graph/fredgraph.png?g=1t7Gt其一就是家庭消費支出與儲蓄率年增雙雙下滑。請問,個人消費支出下滑、但零售銷售卻創屢報佳績,這是一個什麼樣的概念?我想意思大概就是,雖然現在消費者支出增長的確變少了,但依然是增長。不過,2023 之後扣掉高基期的影響,2024 年的個人消費支出年增其實是比 2019 年更低。現在表現在零售銷售數據的成績或許多半還是要歸功於通膨因素。並且,儘管支出增長有所下滑,但這並未讓儲蓄率有所上升,莫名消失的部分或許顯示了消費者的財務有所惡化。事實上,自 2023Q3 以來,美國商銀貸款拖欠率信用卡部門已經遠超 2019 疫情以前的水準了。其中,2024Q2 美國信用卡貸款債務嚴重拖欠的比例為 7.18%,上一次面臨同樣水準的時間點為⋯⋯ 2008Q1。先不談 2008 年發生了什麼金融大災難、華爾街有哪棟大樓沒有跳過人,想想台灣 20 年前的卡債事件,好像接下來會發生什麼意外似乎不難猜到。哪一天景氣不小心變得稍微不好,勞工不小心沒了工作,債務使消費者縮緊銀根,結果引發市場銷售業績變差,接著公司只好裁員自救,然後又有勞工沒有工作,如此循環⋯⋯ 接著聯準會又要被情勢所逼出動手中的政策工具救市,再度放寬貨幣政策。在這種情況下,股市還能不跌一下嗎?—— 流動性仍然過剩,貨幣正常化與降息的兩難另外來說說市場流動性,其中一項指標、ON RRP 的交易量仍有 3129 億美元,足以說明市場上仍有過剩的流動性。(筆者於年初估計隨著 FED 每月縮減購債,ON RRP 應會在年中歸零並帶動流動性風險疑慮,引發股市次級折返走勢,但事實上今年為止的修正波並不是由流動性風險觸發)假若降息勢在必行,下降的利率水準變向鼓勵債務擴張,那麼僅存的過剩流動性又恐引發好不容易穩定下來的通膨再度死灰復燃。因此,筆者得到一個容易想像的、聯準會最有可能的做法:在降息的同時又適當的去槓桿化(持續縮債)。—— 教科書給予的真理『股價=預期+資金』好的,根據聯準會下修經濟預測,我們可以很容易理解對於未來的預期恐怕只有持平跟惡化兩種選項;在資金方面,聯準會若如同筆者所想像,一手給糖一手又執鞭鞭策市場,那麽在資金的部分或許未來難以讓股市持續年初以來的驚人漲勢。並且,在目前評價本來就偏貴(遠高於長年平均的本益比)的水準之下,但凡基本面表現出衰弱之姿,便容易引發市場對於經濟衰退的恐慌,而此時股市泡沫自然容易被戳破。因此,股市的次級折返走勢不是不到,只是時候未到。PS. 在基本面真正變壞、並且確認股市反轉之前,不建議大筆資金進場做空,很容易被多頭教訓的喔。原創作者:GDHFang原文在此

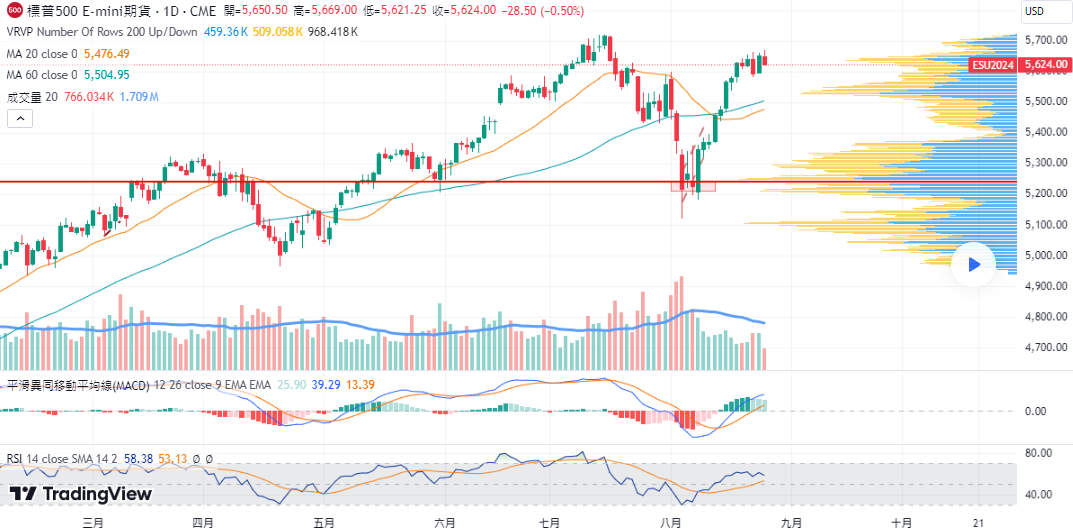

DJI:道瓊指數微漲,創下新紀錄高點。科技股拖累納斯達克指數

TradingView

要點:

1.道瓊指數上漲 0.2%,創下新紀錄。

2.英偉達週三公佈財報。

3.PCE通膨有助於衡量聯準會情緒。

週一,藍籌股成為焦點,投資人在本週英偉達發佈財報前迴避科技股。

週一,道瓊工業平均指數是唯一上漲的指數,投資者堅持傳統股票,迴避現代科技巨頭。DJI 小幅上漲了 0.2%(66 點),以 41,240.52 點的收盤點位創下新紀錄高點。同時,以科技股為主的那斯達克指數和覆蓋範圍廣的標準普爾 500 指數分別下跌了 0.8% 和 0.3%。

股市中,主力讓位給傳統股。由於預計本週科技股將面臨波動,資金經理們轉向了銀行和零售等真實經濟股的避險吸引力。英偉達(Nvidia, NVDA)正準備發佈財報,這家晶片巨頭的季度財報將在週三市場收盤後公佈,將揭示人工智慧熱潮是否仍在持續。

週五,市場將密切關注 7 月的個人消費支出(PCE)通膨數據。PCE 是聯準會首選的通膨指標。這項數據將有助於評估美國中央銀行在 9 月 17 日至 18 日會議上可能考慮降息的幅度。準備好應對市場波動 — 波動性即將來臨。

#TradingView

{kind=link}

{kind=link}

{kind=link}