對比2017年至2024年,比特幣vs隔夜逆回購vs美債10年期收益率

順帶探討一下比特幣,因爲是個有趣的新鮮事務。目前美聯儲和特大銀行都深入研究區塊鏈技術,比如JPMorgan于新加坡銀行合作創立了基於區塊鏈技術的新型銀行系統,可以讓公對公/公對私開展銀行傳統業務。日本央行也出了一份白皮書,闡述自己對待區塊鏈未來的暢想。美聯儲本身已經推出FedNow立即支付系統,只是沒有公開推廣。比特幣在特大銀行建立的基金大規模入市控制交易的情況下,更考慮到它的特點是去中心化和美聯儲一切中心化是完全相悖,我至今認爲比特幣未來並不是100%明確,但還是非常有意思的工具。

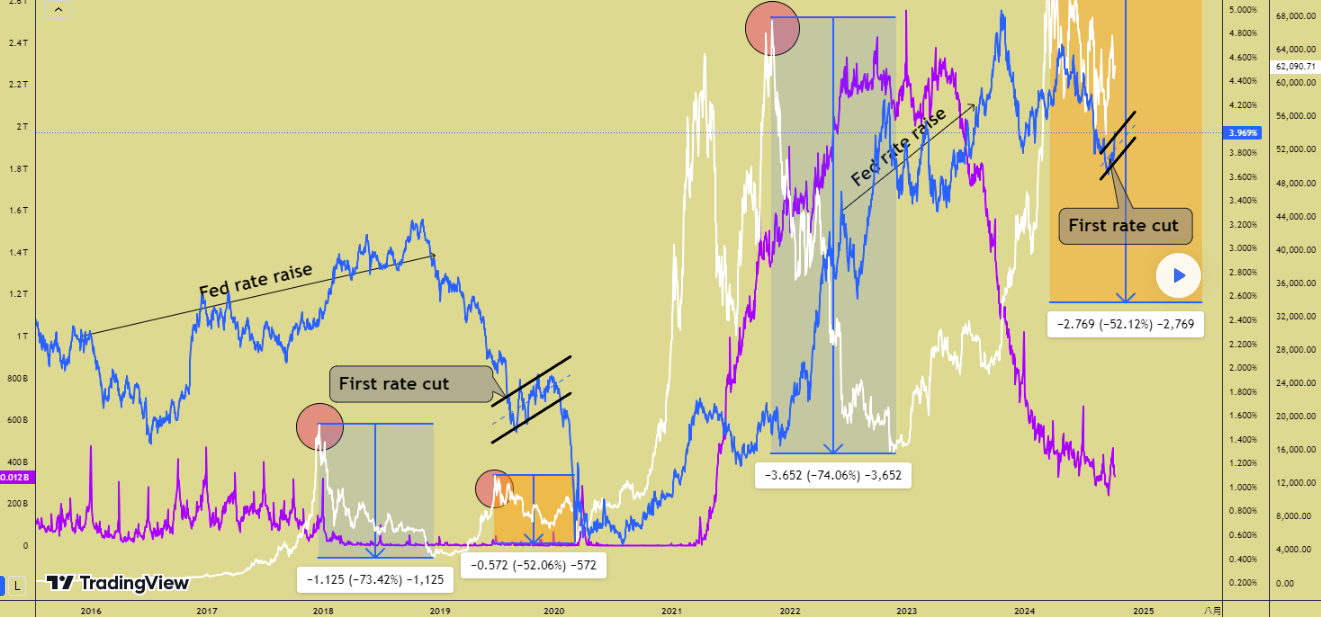

圖:對比2017年至2024年,比特幣vs隔夜逆回購vs美債10年期收益率

1. 先看2017年到2020年的比特幣,出現2次高峰。

2. 第一次比特幣高峰的時候外部環境保持流動性寬鬆,加息等特點。可以看見隔夜逆回購在比特幣第一次高峰前有多次高峰出現,證明美聯儲一直向市場注入流動性,比特幣非常合適對衝基金用作向影子銀行獲得貸款的抵押品,也可以儲蓄一部流動性。這次高峰過后隔夜逆回購再沒有出現像樣的高峰了,流動性逐步喪失。20218年12月國債收益率出現明顯低谷,資金回流國債市場,比特幣也幾乎同步落到低谷。這段降幅為73%,使用margin功能投資的話就歸零了。

3. 第二次比特幣高峰出現在2019年6月,然後美聯儲于8月1日首次降息,9月就發生了一次流動性危機,國債收益率出現明顯下跌趨勢。本次下跌幅度為52%。

現在以相同環境對比2021年到目前的比特幣走勢:

1. 三次高峰,每次價格且相差不大。

2. 取第二次高峰到第一次低谷,隔夜逆回購暴漲流動性非常充足,簡直是大水滿貫的勢態,同時美聯儲保持加息。2022年11月國債收益率出現明顯低谷,資金回流國債市場,比特幣也同時出現第一次低谷。這段下降幅度是74%,和2018年出現的第一段下跌幅度不相上下。

3. 第三次高峰出現在2024年3月,正好是美聯儲向銀行提供特別貸款BTFP有效期内(2023.03-2024.03),隔夜逆回購仍然處於高位,市場流動性充足。

4. 現在btcusd行情已經逐步下跌,美聯儲于9月18日宣佈減息,時間點也非常巧合,和銀行打配合戰。外部條件也開始收緊了,隔夜逆回購大幅度下降,國債收益率也早已出現資金逐步回流債市的趨勢。比特幣雖然未出現大跌行情,但我假設在外部條件相似的情況下,出現52%的下跌幅度毫不意外(類似2019年行情),低谷價格有很高機會去到35000-32000之間,最後低谷當然要根據美聯儲減息幅度和市場波動情況調整。

原創作者:Cigarer

原文在此

{kind=link}