轉投資-權益法認列

作者:年輕人 時間:2014-07-22 11:35:30

寫這一篇,其實我很猶豫。

股市當中因為妖魔鬼怪很多,實在是不想讀者亂想,以為是推薦股票,但是單純說說操作理念或方法卻不舉例,這也真的很難讓人認同,所以本來很簡單的一個論點說明卻又得顧及太多要考量的地方。

不管在網路上或者一些場合,都可以看出不少純技術派、純基本面、或者純指標奉行者,然而真正讓我親眼見識到在股市當中(非期權)賺大錢的人,都不是短線操作者,而且掌握基本面動態的人,操作檔數絕對不多,都是大波段賺翻。這不禁讓我們要想,到底什麼才是真正賺錢的技術?

今天我就單純舉例一檔我已經追蹤了將近三年的股票,上次的飆漲時還沒有寫這部落格,所以這次拿來舉個例,我想說的是基本面絕對不會沒有用,重點在於怎樣去研究才會深入且抓住重點。

先說一下權益法。

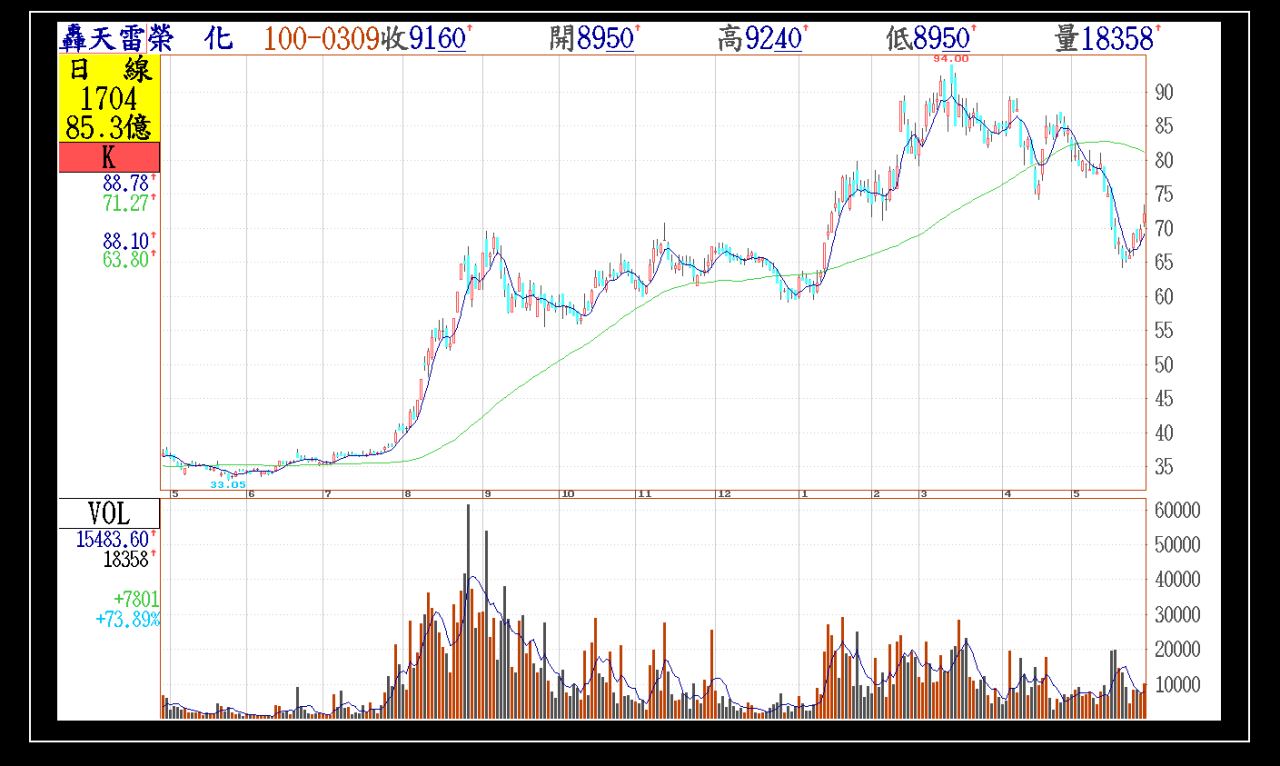

過去的會計準則中,轉投資的規定是只要公司轉投資超過被投資公司的50%以上,視為母子公司,必須採用權益法認列,就是依照比例全部認列為母公司損益。低於20%者採成本法認列,只能視為業外損益,至於20-50%之間的就由公司的目的來做為研判。例如榮化(1704)當初與億光投資福聚太陽能,由於持股超過60%以上,必須採取權益法認列,因此在民國99年福聚太陽能最賺錢的時候,回饋母公司每股貢獻4.5元EPS,100年當新春開盤大盤連續重挫四天後,榮化股價衝到90元以上,實因本業4.5元再加上轉投資採權益法認列也有4.5元,財報獲利每股盈餘9元所造成。

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}