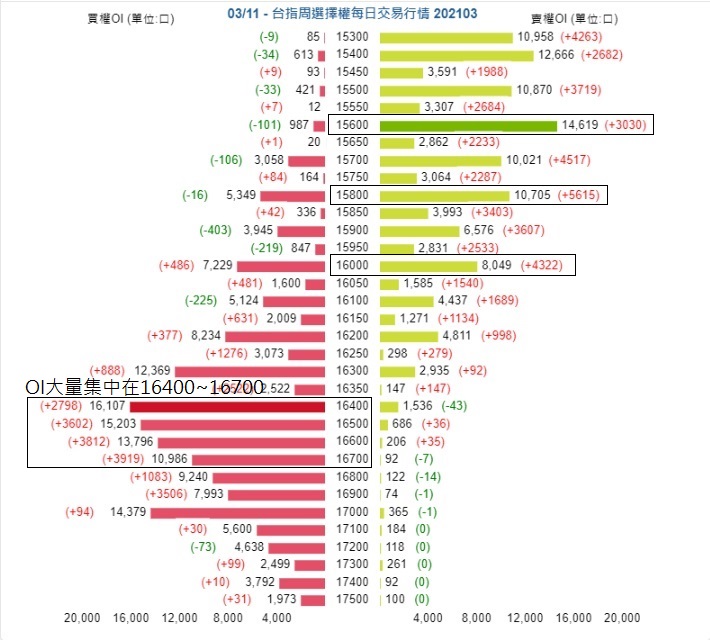

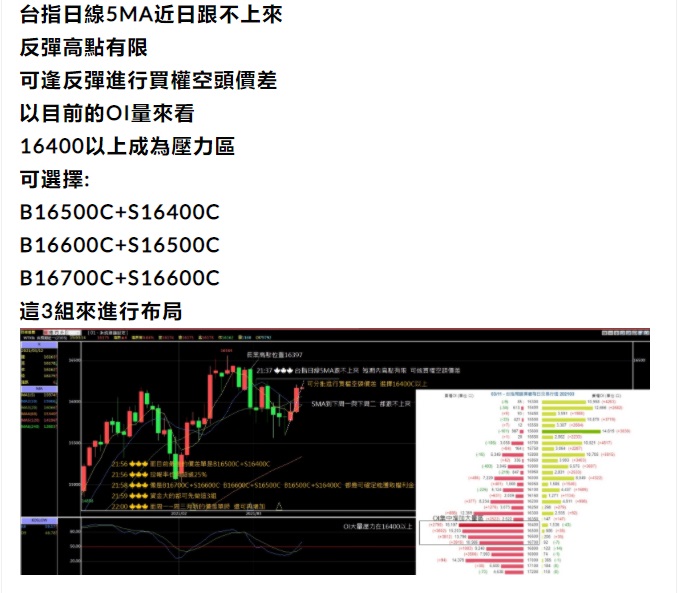

從選擇權的未平倉量(OI)來判斷選擇權(OP)的操作策略

作者:

角蛙 時間:

2021-03-14 09:48:16

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}