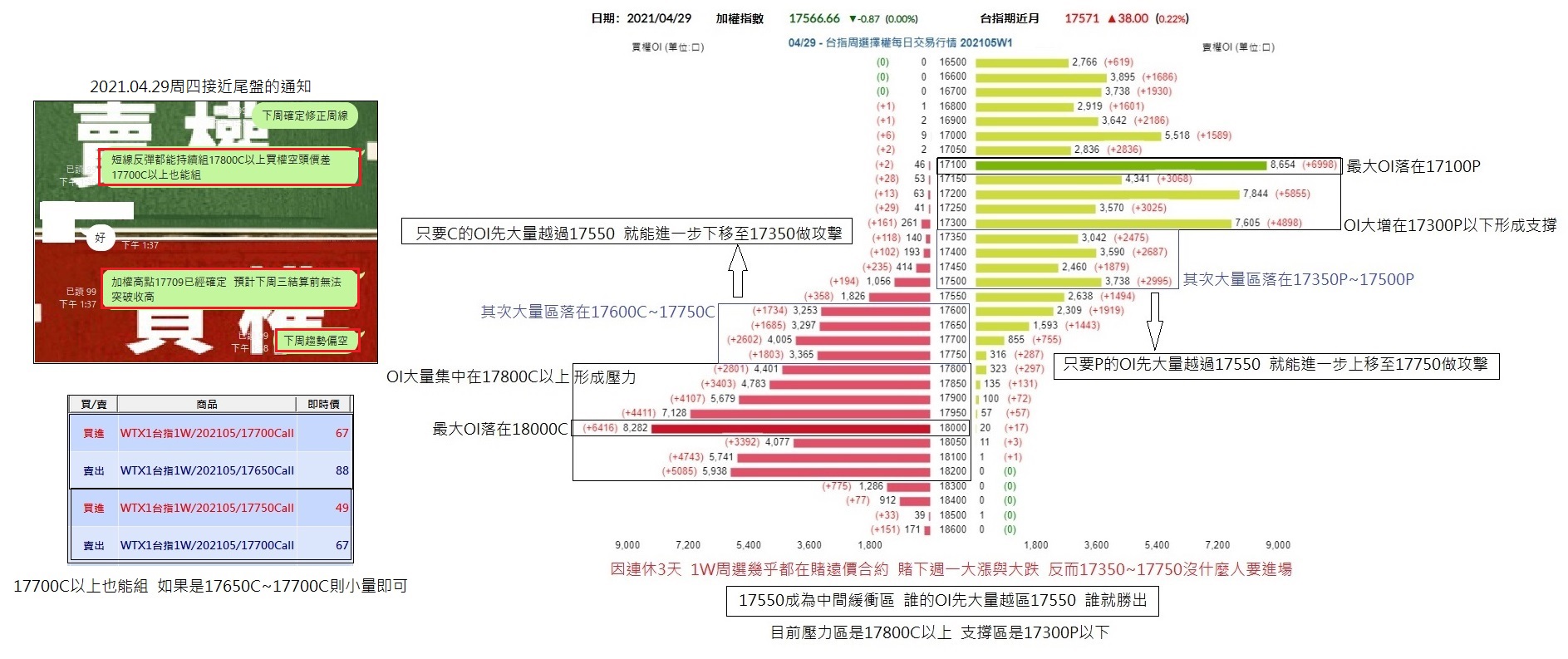

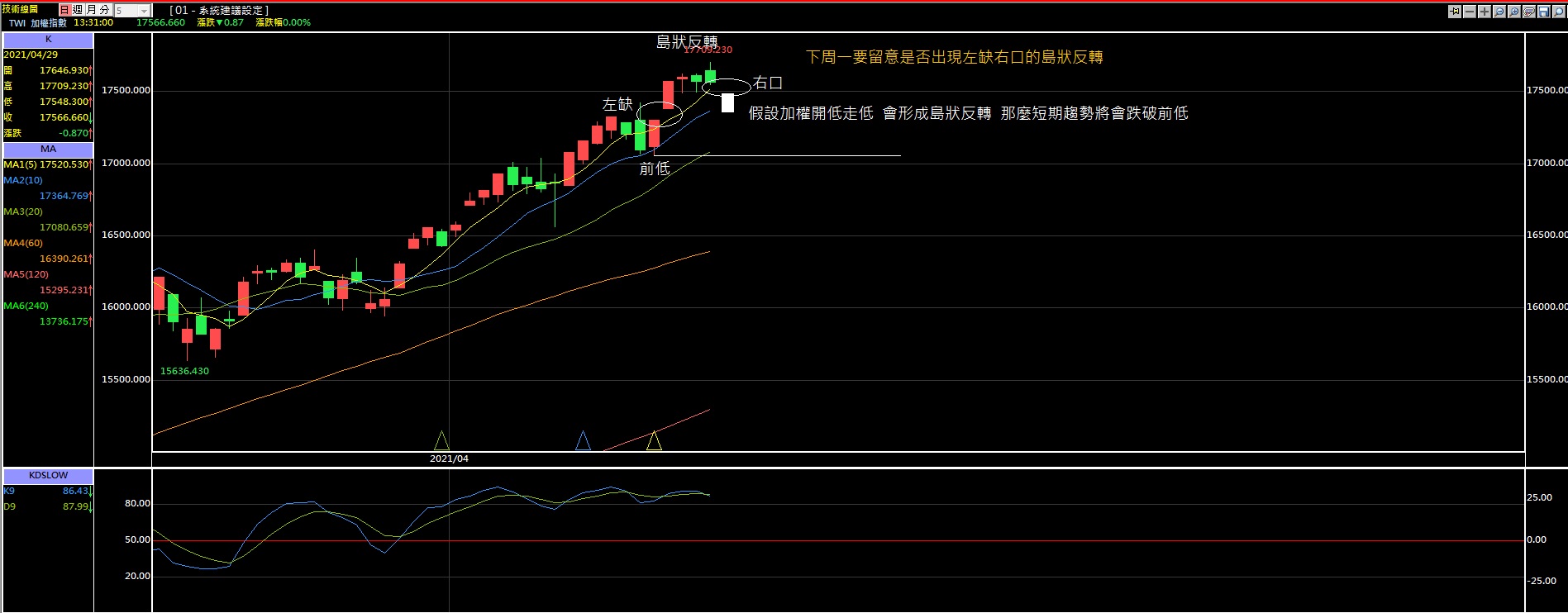

果然大跌出現島狀反轉型態

作者:

角蛙 時間:

2021-05-03 14:18:58

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}