2024年記憶體展望佳

- 部落格 »

- 每天漲 »

- 2024年記憶體展望佳

作者:每天漲 時間:2024-01-15 23:23:59

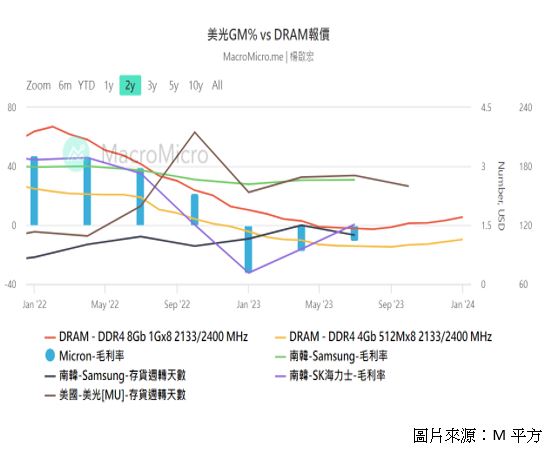

記憶體族群在台灣的電子產業具有重要地位 它是屬於半導體的次產業,可以視為半導體零件的大宗物資,是標準的景氣循環股。投資記憶體產業要暸解目前景氣循環的位階,供需關係、市場庫存和價格趨勢。當景氣循環向上,市場需求大於供給,價格開始上漲,就要開始布局記憶體產業。景氣循環向下,市場供給大於需求,價格開始下跌,就要賣出記憶體產業。投資人也要了解記憶體的總類、上下游關係和市場報價 記憶體區分為兩大類別,其一是揮發性記憶體,停止供應電源,資料即消失。例如:動態隨機記憶體(DRAM)、靜態隨機記憶體(SRAM)。另一類是非揮發性記憶體,是指已輸入之資料不論電源供應與否都能保存下來。例如:唯讀記憶體(ROM)、快閃記憶體(Flash)。產業結構 分為上游的原廠,例如:三星、美光、華邦電( 2344)和南亞科(2408 ),和中游的模組廠,例如:威剛(3260 )、十銓( 4967)。市場報價可分為合約價和現貨價 原廠的出貨價通常是合約價,模組廠通常是買合約價,賣現貨價。當價格趨勢向上,現貨價會領先上漲;當價格趨勢向下,現貨價會領先下跌。市場現況 記憶體產業自2022年第4季起進入減產、去庫存、跌價的下降循環,到了2023年第4季,美光已完成DRAM庫存去化,並收斂DRAM工廠減產幅度,韓國的三星及海力士預計在24年第1季收斂減產幅度,可見減產1年多後,已經看到供需回到健康水準。 2023年下半年手機市場受惠多家新機發布,自Q3起下游品牌客戶出現拉貨動能;PC市場方面2023年第3季庫存調整將近尾聲,第4季需求復甦趨勢明確;傳統伺服器產業仍處於庫存去化階段。2024年記憶體的各應用將呈現逐步回溫。隨AI 應用發展,預估手機搭載生成式AI 將增加儲存空間(UFS)需求推升NAND用量;PC市場2024年將逐季成長,伺服器市場預估將隨景氣逐步復甦,新處理器平台將持續推升DDR5滲透率,預期工業控制的庫存及需求將在2024年逐步改善。{kind=link}