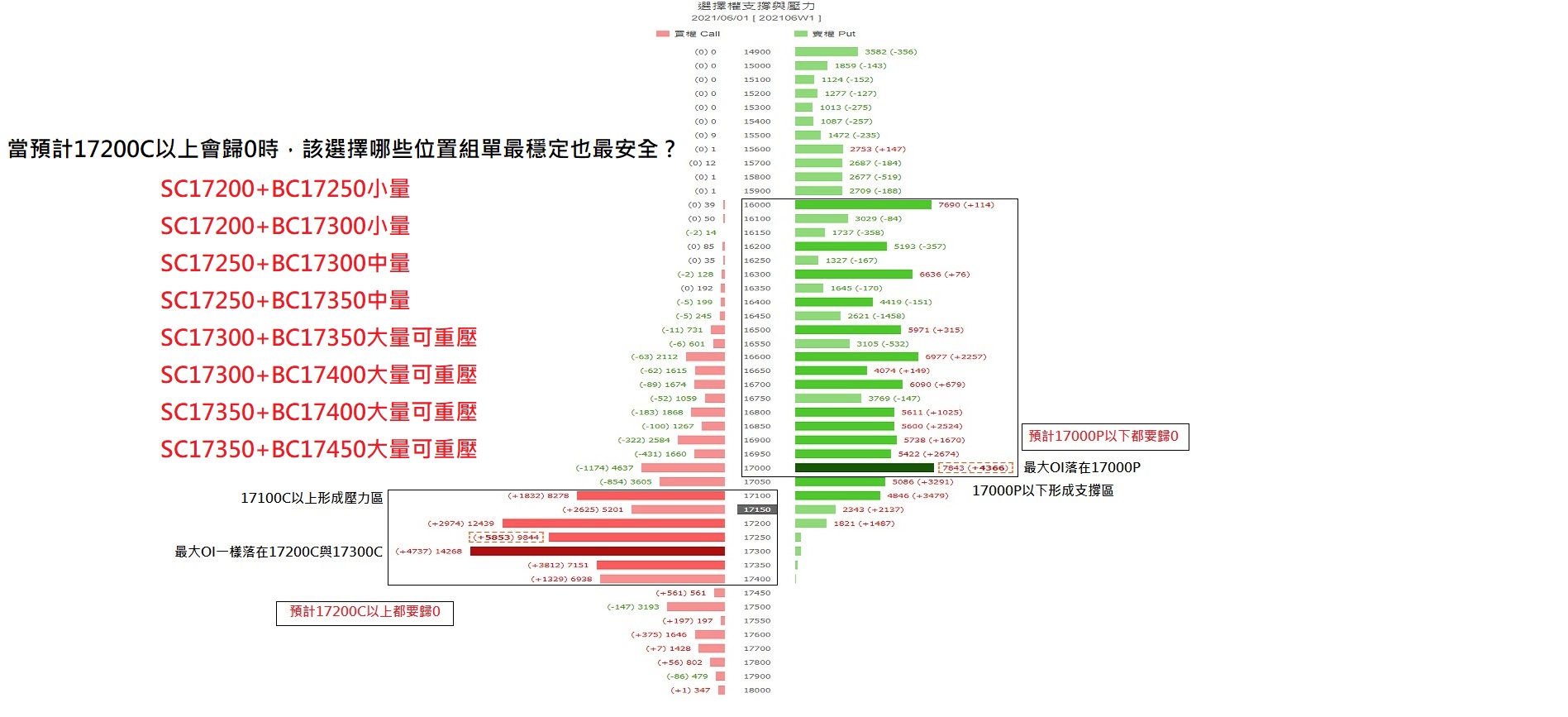

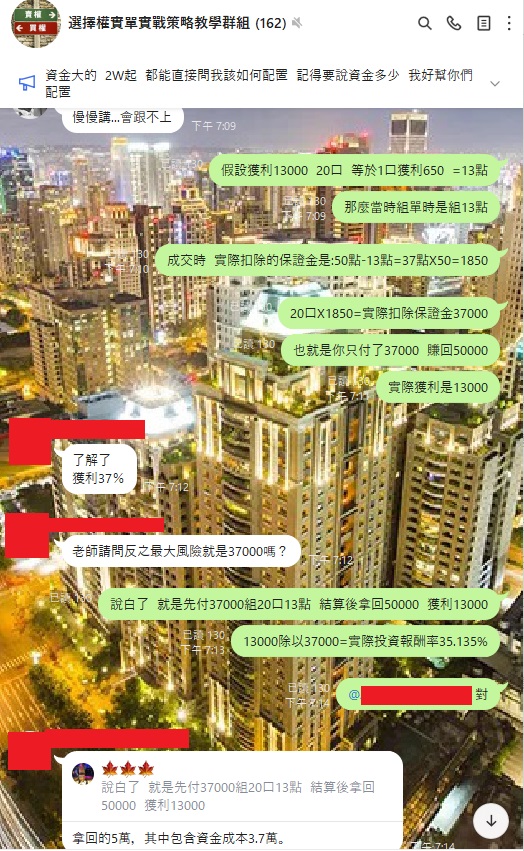

價差單正確的組單觀念

作者:

角蛙 時間:

2021-06-02 23:47:18

{kind=link}

{kind=link}

{kind=link}