技術面KD選股法

選股條件

1.9K低於 20且向上反轉的股票

2.過濾股價五元以下

3.過濾五日均量 500張以下的個股

篩選出如以上圖表之個股

做第二階段篩選

1.過去十年都有穩定配息

2.殖利率 6%以上

剩下一檔

6261 久元

1.目前價格 61.5

2.去年配現金 3元

3.前年獲利 3.13

4.去年預估獲利 4.5

5.今年預估配現金 4-4.3元

6.預估殖利率有 6%以上

由於終端客戶強勁拉貨,

半導體產業鏈不論上、下游,產能皆呈現滿載,

久元 (

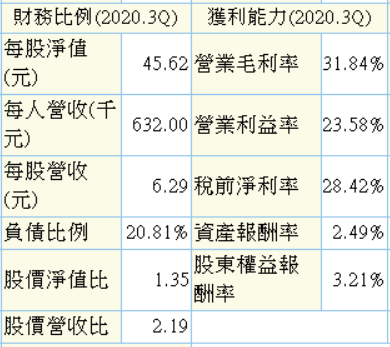

6261-TW) 受惠測試代工服務、測試設備需求強勁,訂單直透上半年,預估獲利將再優於去年上半年,創近 5 年高,整體營運展望佳。

久元近年積極轉型,從過往光電領域,跨入

半導體領域,包括測試代工服務以及測試設備開發,其中,測試代工服務去年就受惠居家辦公趨勢興起,PC 周邊、防疫相關晶片的晶圓測試 (CP) 需求激增,帶動產能達經濟規模,推升去年毛利率站穩 30% 以上,相較前年 20-28% 顯著提升。

測試設備方面,隨著

半導體封測廠產能吃緊,紛紛啟動擴產,

久元也直接受惠,成為封測業少數跨足兩大領域的廠商,尤其設備獲利表現較佳,去年在產品組合優化下,前三季每股純益達 3.45 元,賺贏前年全年 3.13 元。

展望後市,全球遠距趨勢確立,且近期疫情二次爆發疑慮再起,

久元看好,測試代工產能將一路滿至明年上半年,測試設備訂單也暢旺,對明年營運展望樂觀。

久元營收以測試代工為主,營收比重 59%、自有設備銷售 13%、切割挑揀 28%。

久元(6261)

Mini LED電視應用起步,帶動設備投資需求升溫,久元與牧德合作開發的新產品也進入出貨階段,由於5G、HPC與汽車板的高速成長帶動PCB的設備需求成長,牧德是全球唯一一家光學檢測設備供應商,新產品可加快治具的更換速度且提高稼動率與降低針傷風險,將開創出久元的新市場利基,12月營收創下新高,去年前三季獲利達到3.45元,本益比相對便宜,股價回測月線尋買點佈局。

------------------------------------